Contents

※あくまでひろしワーク版です。

もう専門用語ばかりの難しい事は良いから~っていう人向けです。

面倒な人は一番下に結論書いてます(笑)

確定拠出年金は本当にお得かどうか、誰が得するのか?を掘り下げてみますね。

調べれば出てきますが具体的過ぎて結局分からないという人の為に。

今大手ではNTTグループなど筆頭に大規模移動が行われだしています。

なぜ?

なぜ?

個人的見解を入れながら超シンプルに^^

まずは確定拠出年金とは

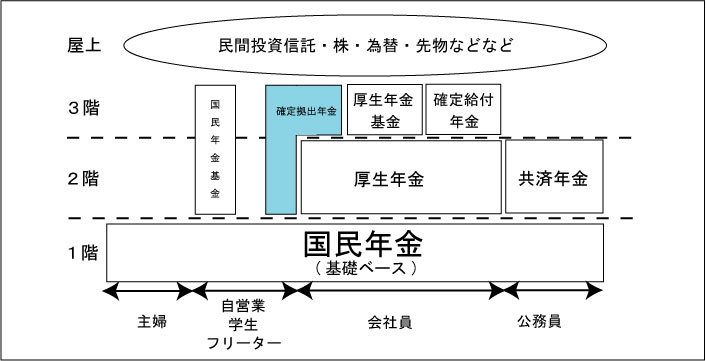

3階建て資産運用の一つです。(1階が国民年金・2階が厚生年金、共済年金など)

1Fと2Fで固く将来資産を守りながら3Fで更に運用だと思って下さい。↓イラレで作成

(細かく言うと今年金が失われつつあるけどま~それは今度。)

税制的にメリットのある

①掛け金の全額所得控除、②運用益の非課税、③退職所得控除や公的年金等控除を受けれる資産運用。

保険会社でも扱う商品とかぶってますね。

デメリット

選択する商品によっては元本割れや増えない可能性がある。

60歳まで引き出せない。

まだ始まって間もないのであやp~。

確定拠出年金はどういう人が入るの?

個人型と企業型がありますがま~企業型がほとんどです。

理由はもう少し下で述べます。

確定拠出年金は、総加入者数は約580万人、導入している企業は2万2574社。(2016年現在)

従来の年金制度は、「確定給付型年金」で、社員が将来受けとる金額が事前に確定してますよね。

運用状況にに関わらず受けとれる額は変わりませんので貯金と同じですね。

この方式だと、運用がうまくいかずに、積立金が給付額に達しなかった場合は、企業がその分を穴埋めするので、大きな負担となっていました。

だから安心して働けていたんですが。。。

そこで、確定給付型年金に代わって導入されるようになったのが、今回の確定拠出年金。これは、会社が準備した拠出金を、従業員が自分で運用するという方式であり、将来いくらもらえるのかは、社員の運用次第ということになります。

確定拠出年金の根底にある思想は、「自己責任」です。

確定拠出年金は損しないの?

選ぶ商品により損します。

積み立ての保険系を選べば増える率はしれてますが損はしにくいですが何とも言えません。そしてメリットの税制控除は受けれる。

あれ、あれ?

この辺で気づいてきた人も居るんじゃないですか~?

特に経営者の方!

確かにお得です。

冒頭でも言った、今大手ではNTTグループなど筆頭に大規模移動が行われだしています。

加入者数も増えだしています。

法律改正を2016年にしたばかりで窓口も広くなりました。

主婦の方まで個人でも入りやすくなっていますがなぜ企業型が多く「確定給付型年金」から「確定拠出年金」移動するの?

それは企業の負担が多いからと書きましたが、メリットが大きいからにもあります。

個人はしれてます。

確定拠出年金で恩恵を受けやすい人

確定拠出年金は企業型と個人型がありましたよね?そしてメリットがデカイと書きましたが、これがダントツで法人だからです。(企業型)

あとは稼ぎ過ぎて参ってる余裕のある個人や自営業もです。(個人型)

何故なら、企業は集めた拠出金を経費で落とせるからです。

よく掛け金は会社が負担し、とありますが当然給与から払ってますよ。

個人は今の所得税より安くできるなら将来の為に支払いして所得税を減らせるからです。

ただ~し、上限はありますが。

※他に企業年金制度が無い場合は、加入者一人あたり月額55.000円、他の企業年金制度(厚生年金基金、確定給付企業年金)がある場合は月額27.500円となります。

次に上の図を見てもらいたいのですが1~3階建て部分と屋上部分、3階から少しづつ自己責任が入り、屋上部分は完全に自己責任ですね。

ひろしは1F、2F、3F、屋上と全てしていますが、3,4階も出来る人は当然全部した方が良い(可能性が高い)です。

ここで見ないといけないのがデメリット。

これは最後の結論で言います。

ここ大事!あれ?確定拠出年金で扱う商品と民間で扱う商品どう違うの?

同じです。

選択肢が狭またり、払える上限金額が違うだけです。

確定拠出年金も自己責任がゆえ、商品は自分で選ぶんです。

企業型の人は正直かわいそうだなって思います。

企業が拠出金を払う銀行を決めてしまうから商品は選べても気がつかないだけで、選択肢が狭まっているというカラクリなんです。

で、上の図を見て、2-3階に位置してある確定拠出年金を通して、屋上にある民間商品を選べば良いじゃん♪

そういう事です!!

そうすれば税制メリットを最大限に生かせるじゃん。

そうです。ただし、上限がある事を忘れずに。

確定拠出年金におけるひろし的結論と位置付け

まず、経営者や会社側は恩恵が大きいです。

これは実際に企業加入がどんどん増えている証明にも繋がりますが。

余裕のある個人や自営業も同じくです。

※ただし引き出せないのでそれの注意は重々慎重にする必要があります。

ひとつだけしない方が良い理由(がある可能性)があります。

それは大リターン型の元本割れ商品を選んだ場合です。

この場合大きくリターンが返ってくる可能性があるけど、割れる可能性もあるという事。

あとはまだ不透明ということ。

これにつきます。

逆を言うと、保険の貯蓄型商品を選べば良いじゃんという事。

しかし株式投資などしてる人はそっちで良くねという捉え方も。。。

次回、ひろしぱぱの資産運用の仕方をあげてみますね。

国の義務年金、基本貯蓄型保険(外資+国産)、株式投資、不動産投資(現在は無し)、で運用しています。

{kind=link}