前回第一弾でもう少しだけ積立の生保でも何でも良いので良い案や商品があれば教えてくださいと書いたのですが、この週末でさっそくお返事を頂きました><!

有難う御座いますm_m

もう一つ!保険の営業の人には返信してませんのでごめんなさい謝っておきますm_m

思えば生命保険積立て型は当然保障内容が掛け捨てよりも薄いですが、良い貯蓄投資になってます。

もう一つ大事なことで、時代と共に「過去の商品はどんどん無くなっていきます。」

実はこれの意味する事はとても深いものがあるんです。

減額はしても、簡単に解約したりしてたら相当後悔しますよ。

保険の場合は過去の商品が現在取り扱い無くなっていても内容は契約なので継続です。

そして今の日本の保険会社の状況から過去より良い商品はまず「絶対」といっていいほど出ません。

私達のこどもの代は本当にきつくなると思います。

やはり今の20-30代世代が少しでも残しておいてあげたいですよね。

という事で、再度ひろしぱぱ家の保険の見直しです。

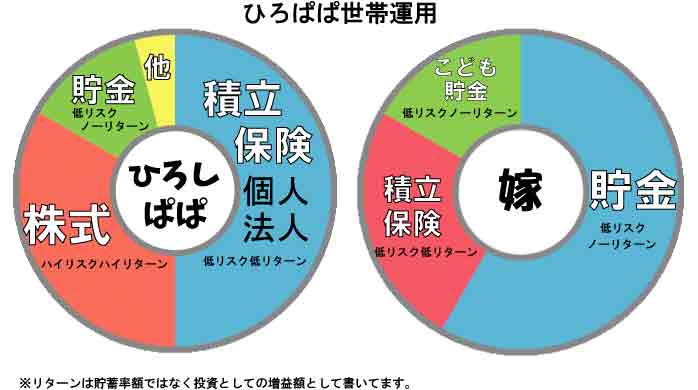

【第一段】資産運用してる?前回時点の積立負担額

ひろぱぱと嫁の負担ベース

ひろぱぱと嫁さんの負担金額

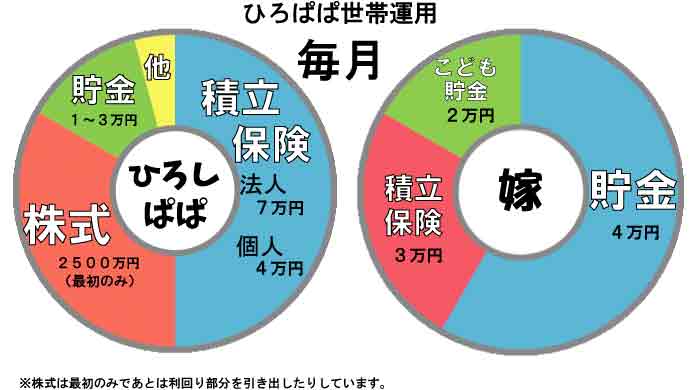

嫁さんは毎月9万貯めてくれてますが、これをなんとか予算の負担している「こども貯金2万円」を私がしてあげれば嫁さんも好きなもの買える機会が増えます。

そこで現在38歳なので今から入る保険はもう遅いので、満期解約リスクを考えると、20年後に引き出せるのとかよりも5~10年で満期を迎えて満期後も払える「貯金感覚」程度の保険を追加したいと思ってました。

法人は退職金変わりなので個人積立としては、

ひろぱぱ:4~7万円(+7万円法人)変動あり

嫁:9万円です。変動なし

私はドル建て等もあるので変動しますが、それでも個人としては嫁さんの方が頑張っているという恥ずかしい話ですので、五分五分か私の方が負担を大きくして嫁さんが少しでも楽になるようにしてあげたいと思います。

ちなみに、ひろぱぱ家は学資保険や特殊な保険などは一切入っていません。

資産安定型としては、現金貯金と生命保険のみです。リスク型で株式投資です。

しかし運用暦の長い私にとっては生涯受け取り額的には約4.5~8憶円でしょうが、貯金で一億円となるとどう考えても株式が必要なのがわかります。

金持ちの半年分で稼ぐ金額などでしょうか(笑)。世の中凄い人だらけですからね。

事業性利益の場合はキャッシュで残すと税金はんぱないので使いまくりますからね。

経費型保険で支払まくりながら貯めて、個人ではコツコツと給与設定をなるべく低くして所得税を抑えながら控除枠すべてをMAXに支払うのが一番ベストでしょう。

月27万づつ貯蓄してると控除なんてもう恩恵がありませんので何か対策が必要ですが、これ以上不動産取得したりはもうしたくないし楽しく生きるのみかなと思ってます。

学資保険入らず38歳からの新規追加生命保険を2つに絞った

1:学資保険を入らない理由

大学時代の先輩の保険屋さんに聞いても、学資保険は30後半以降代から入ると負担額も大きくて、元本割れがほとんどの学資保険よりもやはり利回りの良い生保型にして子供たちの大学前位を満期に設定して加入する方が良いパターンが多くなってきているとの事でした。

何となく私もそう思っていたので後押しになりました。

もう一つは、税金控除メリットが生保扱いなので既にマックス恩恵出しているのでとかく入る必要が無い事です。

終身生保型の場合、子供達が大学行くとなってその時余裕があれば別に老後や定年しても払い込みの継続もしようと思えばいつまでも出来ます。

学資保険は学校教育資金などの為なので目的期日がくれば終わりますのでその時余裕があっても必ず出すこと前提です。

ただし、入学お祝い金などがもらえますがどうでも良くないですか?いや条件同じならもらえる方が嬉しいですが(笑)。

2:学資の代わりを別の短・中期生保へ加入

保険の先輩のアドバイスと後押しと確信もあり、かつ、実はひろしわーくへ返信くれた方(匿名希望との事)も同じ保険だったのです。

明治安田生命の「じぶんの積立」保険です。

もう一つ見てたら「年金かけはし」も良さそうです。

じぶんの積立保険は検索してみて下さい。これは貯金という意味では今ある中で確かに条件からなにから一番良いですね。

まず満期未満解約リスクが極端に少ない割りの中では、利回りは3%は優秀です。しかも5年積立て以下でも元本割れせずにもらえます。

※「明治安田生命のじぶんの積立保険」口数保険契約で1口5000円~4口2万円上限で口数契約の為、減額は出来ません。仮に苦しくなって減らしたい場合は1口づつ解約する必要が有ります。

が、それでも元金を割れない保険なので貯金感覚ですね本当に。

※ただし死亡保険金条件は「災害時死亡のみ」死亡保険金がでます。つまり災害で死ぬことなんてまず考えにくいのでただの貯金と思えば良い事ですね。

しかも元本割れが無く今あるなかではかなり人気らしいです。

「年金かけはし」の方は20年間の積立が必要で完全に名前の通り老後の為です。これは支払い期間中に死亡した場合の通常死亡保険があります。

なので万が一病気でも事故でも死亡した場合家族に死亡保険金が残せます。ただこの保険の場合はもっと条件の良いものに加入しているので、他になにも加入してなくて今から入るならという意味でのおすすめなのかなと思います。

という事で、「じぶんの積立」は入る事にしましたが迷っているのが次のパターン。

①「じぶんの積立」:2万円

②「じぶんの積立」:1万+「年金かけはし」:1万

この2パターンで迷ってます。

とりあえず保険は解約ではなく減額は出来るので「じぶんの積立」保険は決定です。

これでひろぱぱ家世帯積立額は以下の通りに見直しになりました。

嫁さんの負担額が減り、私の負担額が増える。だけなので世帯の支払い負担額は変わりません。

これで嫁さんももう少し自分の為に何か使って遊んでほしい所です♪

ひろぱぱの積立保険商品別に見るとこうなります。改めてやってみるべきですねとても良い確認作業になります。

嫁さんが何の保険に入ってるのか知らないので嫁さんの内訳は商品ベースでは分かりません。

FWDの法人保険は否が応でも満期後に出さないとマイナスになっていく特殊な保険なのですが46歳で出すのは早いですが、出さないと損するので親孝行してあげる予定です。

5~10%程度増えて2000万程度引き出せる事になりますね。あと6年後か。ある程度何に使おうかとかも決めときたいものですが、100万づつは両家の親に使ってあげて残りは株式に回すか、家族旅行と貯蓄か再度5~10年の短期生保型積み立てにでも回すかなと。

他は、今回加入した「じぶんの積立保険」以外、満期が来てもわずかに金利も上がりながら継続できる保険なので、貯金感覚でずっと支払い続ければ良いかなと思ってます。

結果的に世帯支払い積立総額は以下に変動します。

前回は世帯として毎月約27万円づつ貯金してましたがそこに変更は無く、個人間の負担額変動のみです。

【ひろしぱぱ】:変動有り約20.1万(内訳:会社で7.1万・個人13万(貯金その他含む))

【妻】:約7万円(保険・貯金含む)変動無し

今回なんで保険見直しをしたかというと、「老後や子供の為や投資目的」は当然なのですが嫁さんの育児の姿を見てからです。

育児なんて世界で一番大変な仕事をしてくれてる嫁さんにわずかですが負担が減るようにと感じたからです。

かなり節約家の嫁さんなのでもっと自由にして欲しいと思ったからですね。(少しでも)

愛してるぜ嫁♥

ご飯にヒ素を少しづつ混ぜたりしちゃだめよ★

さすがに贅沢は出来ませんが月2万の積み重ねをなめてはいけません。

私も無茶しすぎない出来る範囲での嫁孝行です。

今年に入ってブログもかなりの資産運用になってきたのでそれもあって多少余裕が出来てきたのもあります。この収益は別に貯金していくか家族で使っていきたいと思います。

次の保険の見直しは、46歳で満期を迎えてかつ、引き出さないとマイナスになっていく保険のFWD法人保険を引き出すひろぱぱ46歳の時です。

46歳(T0T)嫌だけど来るんだよな~。

人生の時間は皆平等。

後悔しない人生を送りたいものですね。

とりあえずこれで子供たちの学資の代わりと、老後の貯蓄(子供達に頼る必要のない額)が運用できますのでそのままいければ良いかなと思います。

もちろん離婚や会社の倒産などリスクは常にありますが、考えすぎても人生すすめません(笑)。

日本は資本主義国家です。勉強や挑戦や何もしない人は置いてかれます,これ当たり前。

リスクヘッジはしっかりしながら、自分で勉強して運用しないと誰も助けてくれませんからね^^★

ひろぱぱ資産運用してる?シリーズ全5弾

{kind=link}