第一段から試行錯誤しながら書いてきましたが、ひろしぱぱ家の積立保険および資産運用が確定しました。

今回は第五段、総まとめとなります。

皆さんも一度は運用商品や貯蓄家計簿の見直しをすると、自分の中での納得できる最善の方法が見つかると思います。

まずは資産運用や子供の為、自分たちの老後の為にかけている保険などの割合です。

当初世帯で貯蓄系をしていましたが嫁さんの負担を減らし、ひろぱぱの負担を大きくするので世帯としては支払い変動は大きくはありません。

やはり、「老後」と「こども3人」を抱えると今の日本は大変です。

ひろしぱぱ家世帯の資産運用の割合と金額が決定

エクセルで実際に数字を入力して正確なグラフを作成しました。

割合としては以下の通りですが、グラフの場合、毎月の入金をせず、かつ変動が激しいので取り込みが難しい株式一旦保険の半額という割合にしています。一度10年前に入金したのみ。

(基準を作らないと割合が出せない為)

これをしておかないとグラフにならないので毎月の入金はしてません。(NISAなどもしてない)ただし割合は保険より低く、他よりも高い為間の【7万円】と仮定して割合を取ってみました。

今回第一弾から検討してきて、マニュライフ生命の「こだわり年金」と明治安田生命の「じぶんの積立」に加入したことにより世帯運用額は変わらずに、ひろぱぱと嫁さんの負担額のみが移動しました。

ひろしぱぱ家の資産積立運用金額表

上述したように毎月入金支払いもしない株式があるとグラフ表示が出せないので、アナログ的な具体的数字が必要になりますので次が実際の金額になります。

満期および損益分岐点は一番右端にまとめました

ひろぱぱ加入商品別利回りは以下(変動有り)

- FWD生命法人:108%

- ジブラルタ(旧エジソン)①:115%+為替+-α

- ジブラルタ(旧エジソン)②:110%+為替+-α

- あんしん生命:106%

- じぶんの積立て:103%

- こだわり年金:101.5&~124%+-為替α

当然満期以上の利回りです。途中解約すると一気にマイナスになりますので注意が必要です。減額はしても解約はしない方が良いです。

第一弾から見て頂いてる人は分かると思いますが、今回の主たる目的は「嫁さんの負担を減らしてひろしぱぱの負担を多くする」です。

運用の場合こういう目的(動機)などの設定もとても大事となります。

以下グラフにしてみました。

●今までの月々運用積立額

第一弾より細かく出してるので若干だけずれましたがこれが正確な数字です。

※月々の支払貯蓄は世帯で31万円(マイナス仮定の株式7万)=24万円です。嫁さんが1/3負担してくれてます(T0T)

●2018年9月からの月々運用積立額

世帯運用額はほぼ変えずに嫁さんの負担を減らしました。

これで嫁自体は4万円浮くので家貯蓄ではなく自分貯蓄にして欲しいですね、もしくは節約家過ぎるので好きに使って欲しい所です。

※月々の支払貯蓄は世帯で31.1万円(マイナス仮定の株式7万)=24,1万円。嫁さんは1/6の負担と変化しました!(^^)!

という結果になりました。

今までの運用からの、今回の変化としては嫁さんの負担がひろしぱぱへ移った事です。

今回でで年金保険控除枠が空で加入してなかった民間個人年金に加入しましたので税金控除枠メリットもこれで満タンになりました。現金貯金するよりは確実にお得です。(続けれるなら)

これで控除ベースで出来る全力メリット積立は完成です。(確定拠出年金は除く)

ひろしぱぱ家その他の保険(掛捨て系)

その他保険としては掛捨てのオリックス生命があります。

月々支払いが1980円のお守り代わりです。

メスを入れる手術がある度に10万円が下りて、入院費用がでます。

最先端医療保険が1000万円まで出ます。

【重要】最先端医療技術はメスを使用しないレーザーでの癌治療などです。

九州では2か所ありますが、ピンポイントで皮膚を切り取らずに癌を殺します。

この最先端医療のついている保険に「だけ」は絶対に入っていた方が良いです。(オリックスで無くても良い)

まず現時点では最先端医療は保険が効かないので万が一癌になった時、超高額です。この治療を受けるなら300~1000万とか手出しが必要となります。

なので保険に入ってない人、および最先端医療保険金が付いてない保険の場合必ずメスを入れて手術をすることになります。

つまりこの保険があれば保険適用外の切らない高額癌治療、最先端技術が受ける事ができます。

オリックスでなくてもおおよそ月々2500~5000円の間で入れるので入っていた方が良いです。

今だと明治安田の「メディカルスタイル」とかですね。

掛捨てなので乗り換えて見直しても良いと思います。

掛捨ての一番負担のかかるものとしては、自動車保険ですがどれ入ってもどっこいどっこいでしょう。

私は(旧)損保ジャパンです。

どちらにせよ掛捨て保険は資産運用では無いので軽く流します。

さて、今回の資産運用してるシリーズは、読者様の知恵や保険会社のプロや保険の先輩から調べ上げて、教えてもらって、相談して、呼んで(笑)、決定しました。

2018年現在有る保険ではなかなか良いと自負しています。

自分たちの老後や子供達にも残る予定の大事な資産の問題ですので、しっかりと「自分が」納得しないと入るわけにはいきませんからね。

人がとやかくいう必要は皆無ですが参考にしてもらえたら嬉しい所です^^

さて、これで家計簿の見直しも出来て、資産および資産運用の見直しが出来ましたのであとは

「死ぬまで働くのみ(笑)」

ではなく

「楽しく働くのみ♪」

ですが小さくてもコツコツと積み重ねる事の大事さを今一度確認出来ました。

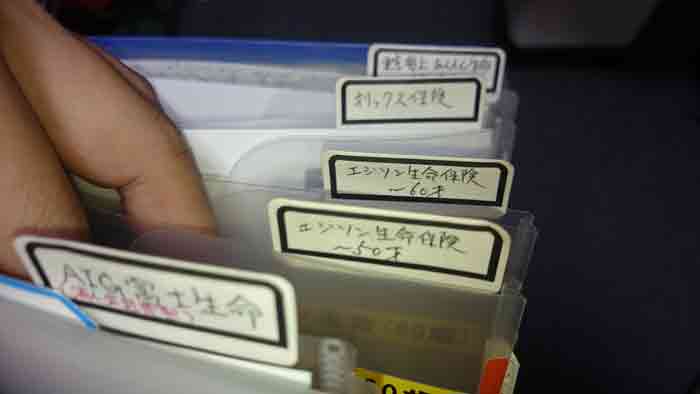

保険証券は大切に保管。

保険会社がくれるファイルは立派なのが多いですが、一か所にまとめておかないとごっちゃになります。

ひろぱぱはキングジムのファイルにテプラで表示作って保険専用のファイルで管理してます。

これで生命保険(積立)・年金保険(積立)・医療保険(掛捨て)・自動車保険(掛捨て)を全てこれを見れば一目で分かるようにまとめています。

保険を見直す時に必要なもの

当然一斉見積もりをします。

一番率の条件が良いものだけを探すのではなく、複合すべきポイントを押さえればおのずと商品も見えてきます。

(株)保険市場にて厳選。かつプロ読者様と先輩に聞いて一ヵ月かかりました^^;

正直かなり疲れましたが一度決まればあとは継続のみなので、最初の適当は出来ませんよね。

家族の運命もかかっていますよ。

これでひろしぱぱ家もコツコツと頑張っていきますよ~^^

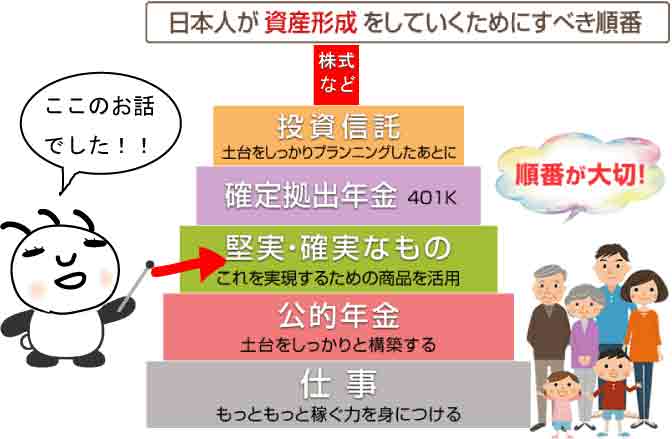

この部分の話でした^^

引用:FPコンサルオフィス株式会社

引用:FPコンサルオフィス株式会社

長きに有難う御座いました^^

最後に重々承知とは思いますが、積立と言いながらも投資なので余裕資金と無理のない計画が必要なのは言うまでも無いと思っています。

ひろぱぱも愛する家族の為に頑張ります^^/

(生保なので死んでも残せるものは沢山できました(苦笑))

ひろぱぱ資産運用してる?シリーズ全5弾

{kind=link}